Publié le 15 janvier 2026 à 20h30 - Dernière mise à jour le 15 janvier 2026 à 20h30

La Banque de France a transmis au ministre de l’Économie sa recommandation semestrielle sur les taux de l’épargne réglementée. D’après l’institution, la formule de calcul — fondée sur l’inflation et les taux de court terme — conduit à un repli du Livret A. Pour éviter que la baisse ne soit trop marquée pour les épargnants, elle suggère toutefois de retenir un taux légèrement supérieur au résultat strict de la formule.

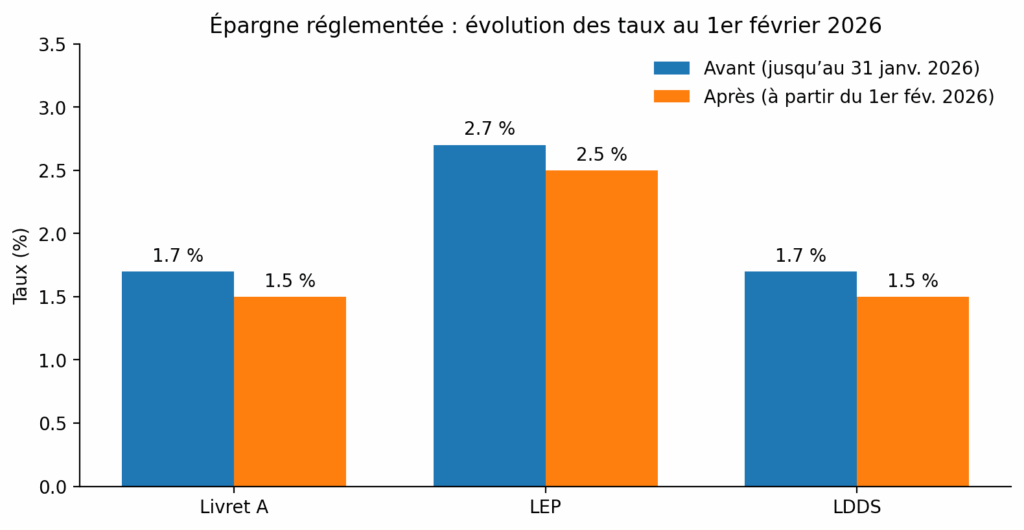

Le Livret A proposé à 1,5 %

Sur la période de référence, la Banque de France indique que l’inflation moyenne (IPC hors tabac) s’établit à 0,88 %, tandis que le taux €STR moyen atteint 1,93 %. En appliquant la formule légale, le taux du Livret A ressortirait à 1,4 %, contre 1,7 % depuis juillet. L’institution recommande néanmoins de fixer le taux à 1,5 %, considérant que ce niveau protégerait mieux le rendement du livret dans un contexte de faible inflation, tout en conservant un équilibre avec les besoins de financement de l’économie.

La Banque de France souligne aussi que l’évolution récente du taux a accompagné une reprise des volumes de financement : elle fait état de plus de 41 milliards d’euros de crédits signés par la Banque des Territoires en 2025, en hausse de 45 % par rapport à 2024. Elle relève également la progression des financements liés à la transition écologique, notamment des « prêts verts » aux collectivités locales, qui atteindraient 10,5 milliards d’euros (+96 % sur un an).

Le LEP maintenu à un niveau plus favorable pour les ménages modestes

Pour le Livret d’épargne populaire (LEP), la Banque de France explique que la formule conduirait à 1,9 %, en baisse nette par rapport au taux actuel de 2,7 %. Elle propose cependant de retenir 2,5 %, afin de préserver l’attractivité du produit destiné aux épargnants modestes. L’institution insiste sur le fait que le LEP resterait ainsi mieux rémunéré que le Livret A.

Elle rappelle enfin que les actions de promotion du LEP ont dopé son usage : le nombre de livrets serait passé de 8,3 millions fin 2022 à plus de 12 millions aujourd’hui. Une campagne d’information de la DGFiP, lancée le 1er juillet, doit selon elle continuer à toucher les épargnants éligibles qui n’en disposent pas encore.

Patricia CAIRE

Ce qui change au 1er février 2026

Livret A : 1,5 % (au lieu de 1,7 %)

LEP : 2,5 % (au lieu de 2,7 %)

LDDS : 1,5 % (aligné sur le Livret A)

")